Face à une infestation de punaises de lit, les coûts peuvent rapidement grimper, notamment lorsqu'une intervention d'un professionnel est nécessaire. Entre les frais de désinsectisation, les traitements répétés et parfois le relogement temporaire, la facture peut atteindre plusieurs centaines d'euros.

Beaucoup de particuliers en France pensent que leur assurance habitation (souvent un contrat MRH, multirisques habitation) permet une prise en charge de ces dépenses. Il faut également comprendre la répartition des responsabilités entre locataire et propriétaire : car selon l'origine de l'infestation, c'est parfois le bailleur qui doit assumer les frais, indépendamment de l'assurance.

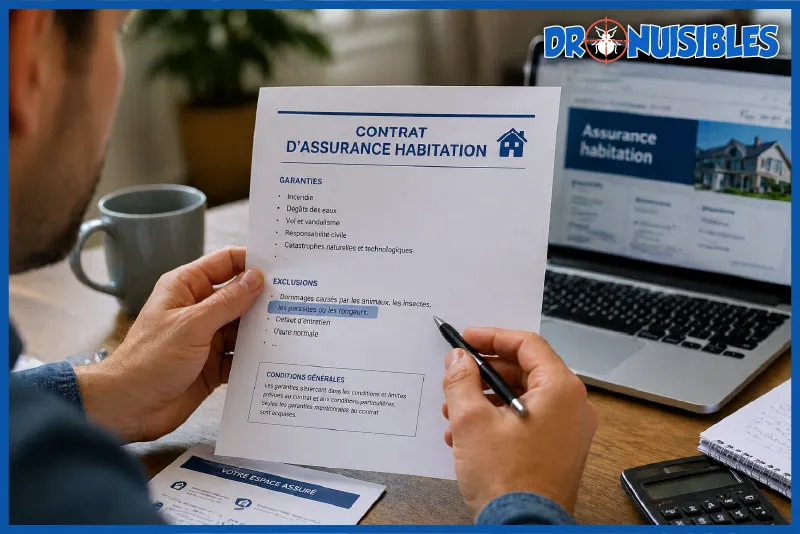

Les punaises de lit sont-elles couvertes par l'assurance habitation ?

Dans la majorité des cas, une infestation de nuisibles comme les punaises de lit n'est pas incluse dans les garanties classiques. Les compagnies d'assurance considèrent généralement ce type de situation comme un problème du quotidien, et non comme un sinistre.

Contrairement à un dégât des eaux ou à une catastrophe naturelle, la présence de punaises de lit est perçue comme progressive. Elle ne correspond donc pas aux critères d'indemnisation des garanties de base.

Les conditions générales des contrats précisent souvent que les dommages liés aux petits insectes, aux parasites ou aux nuisibles sont exclus. Cette clause est presque systématique dans les contrats multirisques habitation.

Pourquoi les assureurs refusent la prise en charge ?

Les assureurs s'appuient sur plusieurs arguments pour refuser un dédommagement en cas d'infestation de punaises de lit.

D'abord, il s'agit d'un phénomène progressif. Une prolifération des punaises de lit ne survient pas du jour au lendemain, contrairement à un sinistre soudain. Ensuite, l'assureur estime qu'il s'agit d'un risque lié à l'usage du logement, au même titre que l'apparition de cafards ou d'autres nuisibles.

Enfin, les contrats excluent explicitement les frais liés aux traitements professionnels, aux insecticides ou à la désinfection. Cela inclut aussi les dégradations indirectes, comme des plinthes démontées ou des sommiers jetés lors d'un traitement.

Les exceptions : assurances spécifiques et options nuisibles

Face à l'augmentation des cas en France, certaines offres d'assurance proposent désormais une assurance punaises de lit ou des options spécifiques intégrées aux contrats.

Ces extensions de garantie peuvent inclure une prise en charge des frais liés à une intervention professionnelle, souvent plafonnée. Dans certains cas, elles couvrent également le relogement temporaire si le logement devient inhabitable.

Des acteurs récents comme Luko ou d'autres compagnies d'assurance digitales proposent ce type de garantie spécifique. Toutefois, ces options ne font pas partie des garanties de base et doivent être souscrites à l'avance.

Un point essentiel à vérifier reste le délai de carence. Après souscription, il faut généralement attendre plusieurs semaines avant que la couverture soit effective. Une infestation déjà en cours ne sera donc pas couverte.

Comment vérifier son contrat rapidement ?

Pour savoir si vous êtes couvert, il est inutile de chercher uniquement "punaises de lit". Il faut analyser les conditions générales et repérer les mentions liées aux nuisibles.

Les éléments à vérifier concernent les rubriques assistance, les exclusions liées aux insectes ou la présence d'une garantie spécifique nuisibles. En cas de doute, contacter directement votre assureur reste la méthode la plus rapide pour connaître votre niveau de couverture.

Vous pensez avoir des punaises de lit ?

Test gratuit en ligne

Résultat immédiat en moins de 2 minutes

Qui paie en cas d'infestation ?

Si votre assurance habitation refuse la prise en charge, d'autres solutions existent selon votre situation.

Dans un logement en location, le propriétaire bailleur a l'obligation de fournir un logement décent. Selon la loi ELAN, si l'infestation de punaises de lit est avérée et non liée à une négligence du locataire, les frais de désinsectisation peuvent lui incomber. Cette obligation s'inscrit aussi dans le cadre de la loi du 6 juillet 1989.

Pour un propriétaire non-occupant, une assurance propriétaire peut parfois couvrir certains frais afin de protéger le bien immobilier.

Les aides financières possibles

Dans certains cas, des aides financières peuvent être accordées pour faire face aux coûts d'un traitement.

La CAF ou certaines collectivités locales peuvent proposer une aide exceptionnelle, notamment pour les foyers les plus modestes. Avant de constituer votre dossier, il est utile de connaître le coût d'une intervention professionnelle selon la superficie de votre logement, afin de justifier le montant demandé.

Il est souvent nécessaire de justifier d'un logement infesté, de présenter un devis d'intervention professionnelle et de répondre à des critères de ressources.

L'importance d'une intervention rapide

Dès les premiers signes (piqûres, démangeaisons, traces sur les literies ou les meubles) il est essentiel d'agir rapidement. Une infestation non traitée peut rapidement s'aggraver et entraîner une propagation dans tout le logement.

Le recours à un professionnel anti-nuisibles certifié permet d'éviter une aggravation de la situation et limite les coûts sur le long terme. Les traitements incluent souvent des méthodes combinant chaleur, vapeur et produits spécifiques. Pour tout savoir sur les options disponibles, consultez notre guide punaises de lit 2026.

Besoin d'un diagnostic professionnel ?

Parlez à un expert ou prenez rendez-vous pour un diagnostic gratuit à domicile

FAQ : Assurance et punaises de lit

-

Dans la majorité des cas, non. Les contrats multirisques habitation excluent les infestations de nuisibles des garanties de base.

-

Oui, certaines assurances spécifiques ou options peuvent couvrir les frais, sous réserve d'avoir souscrit avant l'infestation et après expiration du délai de carence.

-

Oui, si vous êtes locataire et que l'infestation n'est pas liée à votre faute, le propriétaire bailleur doit intervenir selon la loi ELAN et la loi du 6 juillet 1989.

-

Un dédommagement est possible uniquement si une garantie adaptée est incluse dans votre contrat ou via certaines aides publiques comme celles proposées par la CAF ou les collectivités locales.

-

La responsabilité civile peut théoriquement s'appliquer si vous contaminez un tiers, notamment en cas de propagation chez un voisin, mais la preuve reste très difficile à établir en pratique.